Ministerstwo Finansów przygotowuje Rozporządzenie w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej podmiotu wykonującego działalność leczniczą (projekt można znaleźć na stronie MF). Skłania mnie to do refleksji nad obowiązkowymi ubezpieczeniami OC związanymi z wykonywaniem zawodu lub prowadzeniem określonej działalności gospodarczej (czyli określonymi w art. 4 ust 4 Ustawy o obowiązkowych ubezpieczeniach, Ubezpieczeniowym Funduszu Gwarancyjnym, Polskim Biurze Ubezpieczycieli Komunikacyjnych).

Obowiązkowe ubezpieczenia OC w Polsce są tak korzystne dla poszkodowanego, że aż szkodzą Ubezpieczonym, a może i samym Poszkodowanym. Do ich wad należy zaliczyć:

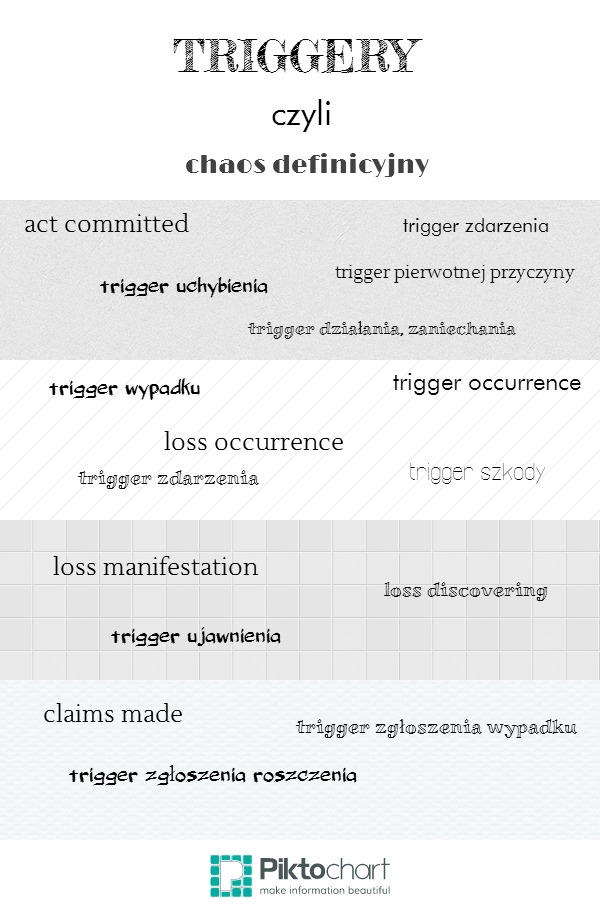

1) brak definicji „zdarzenia”,

2) trigger act committed,

3) brak wyłączenia roszczeń o wykonanie umowy,

4) brak zakazu uznawania roszczenia przez Ubezpieczonego,

5) brak sankcji dla Ubezpieczonego za brak zawiadomienia Ubezpieczyciela o powstaniu szkody lub za brak zgłoszenia okoliczności z których mogą powstać roszczenia,

6) brak obowiązku minimalizacji szkody przez Ubezpieczonego,

7 ) określenie wysokości sum gwarancyjnych w oderwaniu do ryzyka wykonywanego zawodu lub prowadzonej działalności gospodarczej.

Jak weźmiemy pod uwagę, że obowiązkowymi ubezpieczeniami objętych jest wiele z najtrudniejszych ryzyk odpowiedzialności cywilnej to powyższe braki i wady powodują, że wiele z tych ubezpieczeń jest postrzeganych jako nieubezpieczalne. To powoduje z kolei, że sytuacja ubezpieczonych jest coraz trudniejsza – mają coraz mniejsze pole wyboru Ubezpieczyciela, szczególnie że powinni wybrać Ubezpieczyciela na wiele lat przyszłej i wspólnej odpowiedzialności.

Dla Ubezpieczycieli sytuacja też nie jest korzystna – bo omija ich biznes, który można by zrobić.

W końcu Poszkodowani – to oni będą „beneficjentami” zawartych umów ubezpieczenia wiele lat wcześniej, umów zawartych z Ubezpieczycielem nierzadko przypadkowym. Będzie ich czekał trudny proces dowodowy przy braku obowiązku Ubezpieczonego aktywnej współpracy.

3 komentarzy

Dołącz do konwersacjiB29 - 11 listopada, 2011

Nie ma co obowiazkowymi sie przejmowac. Czym gorsze tym lepiej dla ubezpieczycieli. Pare duzych szkod, pare licytacji majatku znanych doktorow, profesorow i ordynatorow, a medycy przekonaja sie, ze obowiazkowe ubezpieczenia to taki ZUS – tylko dla biednych.

Jedyny ciekawy dylemat to, czy w obowiazkowe wchodzic. Bo to i troche skladi z jednej strony, i dostep do bazy, ktora mozna wykorzystac w oferowaniu dobrowolnych. Z drugiej strony szejm, bo oferuje sie g i trudno wytlumaczyc, ze tylko dodatkowe daja ochrone.

Moim zdaniem ktos, kto chce oferowac prawdziwe ubezpieczenia oc powinien od obowiazkowych byc z daleka i wyraznie w przekazie marketingowym do grup mowic, ze w obowiazkowych od towarzystwa P dajmy na to g kupuja. Za g pieniadze swoja droga…

Maja Pestka - 11 listopada, 2011

Nie podzielam opinii B29. Warto żeby obowiązkowe ubezpieczenia były ubezpieczalne – tak żeby Ubezpieczyciele mogli na nich zarobić. Wtedy jest to dobre dla wszystkich – Ubezpieczycieli bo zarabiają, Ubezpieczonych – bo do rentownego biznesu zawsze jest więcej chętnych, więc i istnieje konkurencja i dla poszkodowanych – bo jest z czego płacić odszkodowania.

Nie sądzę też żeby B29 był underwriterem – bo nie dylematu czy wejście w ubezpieczenie przyniesie firmie zysk. A to dość ważna kwestia – ważniejsza od „trochę składki” i „dostępu do bazy”

I ostatnia kwestia – będę wdzięczna za używanie słów jedynie tych, które można napisać używając wszystkich liter.

Youngee - 14 listopada, 2011

Zaiste wymienione wady to problem dla ubezpieczyciela i niepewność po stronie ubezpieczonego. Jeśli dodamy do tego brak klauzuli roszczeń seryjnych a więc realne ryzyko „nałożenia się” na siebie kilku kolejnych polis oraz możliwość wyczerpania jednym zdarzeniem agregatu (choćby największego) sumy gwarancyjnej…..