Swobodnie posługujemy się pojęciem szkodowości. Mówimy: „Ten klient jest szkodowy, a ten nie jest szkodowy”, „Składka musi ulec podwyższeniu bo szkodowość wzrosła”, „Przy takiej szkodowość nie przedstawimy oferty”. Jednak wydaje się że pojęcie szkodowości każdy rozumie inaczej i nie mamy pewności jaki zakres danych pod nim się kryje. Czyli zatem co to jest szkodowość.

Zapisy z Ogólnych Warunków Ubezpieczeń OC różnych Ubezpieczycieli, w rozdziałach poświęconych danym jakie są potrzebne dla zawarcia umowy ubezpieczenia, inaczej formują wymagania co do informacji o historii szkodowej.

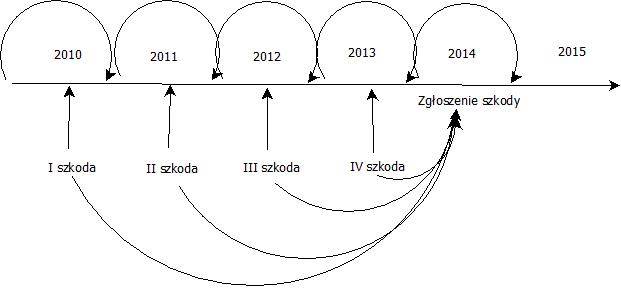

Informacja o szkodach przed zawarciem umowy ubezpieczenia

Z tych zapisów można wywnioskować, że szkodowość to informacja:

a) o ilości i wielkości szkód ze zdarzeń zaistniałych w danym okresie ubezpieczenia

albo

b) o ilości i i wielkości szkód spowodowych w danym okresie

albo

c) dotycząca przyczyny, liczby i wartości dotychczasowych roszczeń zgłoszonych wobec Ubezpieczającego/Ubezpieczonego oraz wypłaconych odszkodowań w zakresie odpowiedzialności cywilnej mającej być przedmiotem ubezpieczenia

albo

d) o liczbie, wielkości, rodzaju szkód powstałych w okresie ostatnich pięciu lat, za których powstanie odpowiedzialny jest Ubezpieczony lub z których roszczenia wysunięto wobec niego w tym okresie

albo

e) o zgłoszonych szkodach i wypłaconych odszkodowaniach w okresie ostatnich 5 lat, z uwzględnieniem ich ilości, rodzaju i rozmiaru każdej z nich

Jak widać z powyższego oczekiwania są różne. Nie można na ich podstawie zdefiniować pojęcia szkodowości. Na pewno w toku akceptacji ryzyka, zakres wymaganych danych może się zmienić, a to tym bardziej powoduje że pojęcie nie jest uniwersalne i powszechnie rozumiane.

Odrywając się od zapisów Ogólnych Warunków Ubezpieczenia , myślę, że na informację o szkodowości powinny się składać informacje na temat:

a) liczby i wielkości szkód osób trzecich powstałych w ostatnich 5 (3) latach, bez względu na to czy zostały zgłoszone z ich tytułu roszczenia Ubezpieczającemu lub Ubezpieczycielowi,

b) liczby i wielkości roszczeń z tytułu odpowiedzialności cywilnej Ubezpieczonego, skierowanych do Ubezpieczającego lub Ubezpieczyciela w ostatnich 5 (3) latach,

c) liczby i wartości wypłaconych odszkodowań w ostatnich 5 (3) latach przez Ubezpieczającego Ubezpieczyciela z tytułu jego odpowiedzialności cywilnej,

d) liczbę i wartość roszczeń pozostających do rozpatrzenia przez Ubezpieczającego lub Ubezpieczyciela, a zgłoszonych w ostatnich 5 (3) latach,

e) znanych Ubezpieczającemu okoliczności, z których mogą powstać roszczenia z tytułu jego odpowiedzialności cywilnej lub wskazujące na powstanie szkody u osoby trzeciej

Tylko takie zestawienie danych pozwala na wiarygodną informację o historii szkodowej Klienta, bez względu na zakres posiadanej ochrony ubezpieczeniowej w poprzednich latach.

Dołącz do konwersacji

Musisz być zalogowany by napisać komentarz.