Do umowy ubezpieczenia OC nie mają zastosowania zapisy art 824(1) par 2 Kodeksu cywilnego – Jeżeli ten sam przedmiot ubezpieczenia w tym samym czasie jest ubezpieczony od tego samego ryzyka u dwóch lub więcej ubezpieczycieli na sumy, które łącznie przewyższają jego wartość ubezpieczeniową, ubezpieczający nie może żądać świadczenia przenoszącego wysokość szkody. Między ubezpieczycielami każdy z nich odpowiada w takim stosunku, w jakim przyjęta przez niego suma ubezpieczenia pozostaje do łącznych sum wynikających z podwójnego lub wielokrotnego ubezpieczenia.

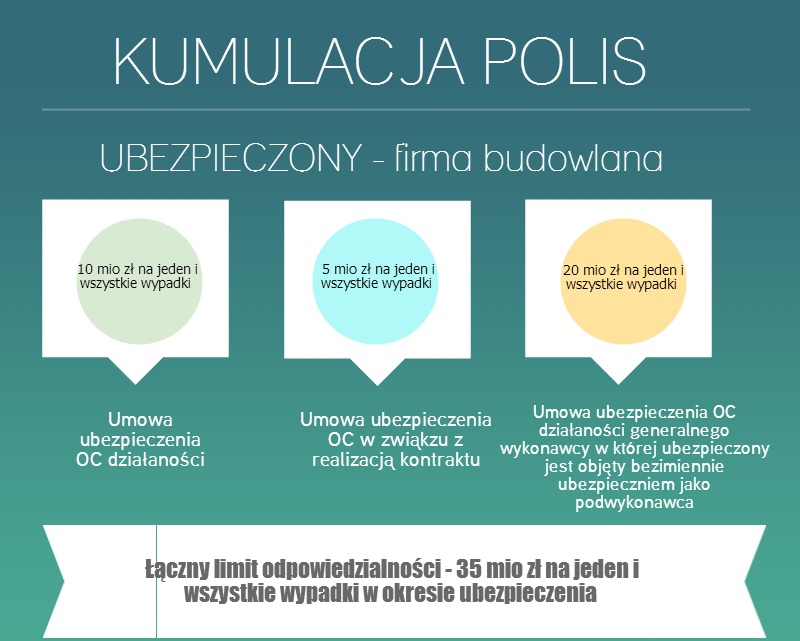

Dla Ubezpieczyciela odpowiedzialności cywilnej rodzi to ryzyko kumulacji umów ubezpieczenia OC, a tym samym ryzyko kumulacji sum gwarancyjnych. Może mieć to miejsce głównie w branży budowlanej, usługowej, produkcyjnej.

Kumulacja polis dla poszkodowanego oznacza komfortową sytuację. W przypadku gdy szkoda nie będzie mogła byc zaspokojona z jednej polisy ze względu na wyczerpanie limitu, poszkodowany będzie mógł skorzystać z kolejnych.

Jednak Ubezpieczycieli powinni wystrzegać się :

a) ubezpieczenia całej działalności Ubezpieczonego, a w dalszej kolejności ubezpieczenia pojedynczych kontraktów (uniknąć ryzyka kumulacji można poprzez wyłączenie w umowie generalnej szkód związanych z realizacją konkretnego kontraktu na który aranżowana jest odrębna polisa)

b) ubezpieczania pojedynczych kontraktów bez sprawdzenia czy ubezpieczeniem nie jest objęta w odrębnej polisie cała działalność Ubezpieczonego

b) obejmowania bezimiennego podwykonawców z wysokimi limitami

Photo credit: Ardonik / Foter / Creative Commons Attribution-ShareAlike 2.0 Generic (CC BY-SA 2.0)

Join the conversation

You must be logged in to post a comment.