Informacja o szkodowości (inne nazwy: przebiegach szkodowych, historii szkodowej) to podstawowa informacja do właściwej kalkulacji składki. Informacja ta ma szczególne znaczenie u Klientów, którzy charakteryzują się tzw szkodowością frekwencyjną czyli dużą liczbą szkód każdego roku. Do takich Klientów w ubezpieczeniu OC ogólnej należą gminy, spółdzielnie mieszkaniowe, wspólnoty, zarządcy nieruchomości, zarządcy dróg, przewoźnicy kolejowi.

Prezentowane dane o szkodowości w zapytaniach brokerskich i SIWZach wielokrotnie nie pozwalają na jej rzetelną ocenę przez underwriterów. Zapewne nie wynika to ze złej woli, a jedynie z braku standardu i braku wiedzy o oczekiwaniach drugiej strony Jako przykład zamieszczam fragment SIWZu na Ubezpieczenie majątku i odpowiedzialności cywilnej Mazowieckiego Zarządu Dróg Wojewódzkich w Warszawie – tutaj. Z danych tych nie można w żaden sposób dokonać wiarygodnej oceny ryzyka, i tak:

a) czy liczba szkód w poszczególnych latach dotyczy liczby szkód zgłoszonych w danym roku czy dotyczy liczby szkód z wypadków w danym roku?

b) czy zerowe rezerwy za 2010 i 2011 rok dotyczą braku rezerw na szkody zgłoszone w danym roku czy dotyczą szkód z wypadków zaistniałych w danym roku?

a) czy 1 mio zł rezerwy z 9 szkód w 2012 dotyczy szkód z wypadków z 2012 roku czy z lat wcześniejszych?

d) czy 687 odmówionych szkód w 2010 i 2011 a łączną kwotę 1,491 nie przekształciło się w ponowne rezerwy w związku z odwołaniami i pozwami?

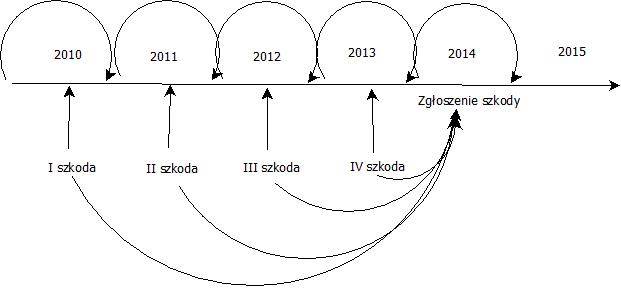

Dla właściwej oceny szkodowości w OC niezwykle ważne jest ujęcie polisowe . Ujęcie polisowe pokazuje dane o szkodach z wypadków w danym roku w którym rozpoczęła się ochrona ubezpieczeniowa . Do roku polisowego przyporządkowuje się szkodę, bez względu kiedy zostało zgłoszone roszczenie .

Jako przykład można poddać Klienta, który wyrządzał każdego roku jedną szkodę po 10 tys zł . Zostały one zgłoszone do Ubezpieczyciela w 2014 roku

W ujęciu polisowym przebieg szkodowy będzie wyglądał następująco:

2010 – 1 szkoda, 10 tys zł

2011 – 1 szkoda, 10 tys zł

2013 – 1 szkoda, 10 tys zł

2013 – 1 szkoda, 10 tys zł

2014 – O szkód

W ujęciu księgowym przebieg szkodowy będzie wyglądał następująco:

2010 – O szkód

2011 – O szkód

2013 – O szkód

2013 -O szkód

2014 – 4 szkody, 40 tys zł

Tutaj Standard Portalu OC Prezentacja danych o szkodach. Plik może być wykorzystywany przez zainteresowanych.

Photo credit: hcl / Foter / Creative Commons Attribution-ShareAlike 2.0 Generic (CC BY-SA 2.0)

read more