Ubezpieczenia obowiązkowe niestety mogą okazać się mało przydatne dla tych, którym powinny udzielać efektywnej ochrony ubezpieczeniowej czyli dla poszkodowanych.

Mogą okazać się mało przydatne z powodu niskiej sumy gwarancyjnej i regulacji czasowego zakresu ochrony. O ile wysokość sumy gwarancyjnej jest zawsze kontrowersyjna – dla ubezpieczonych za wysoka, dla poszkodowanych za niska – o tyle powszechnie przyjęta regulacja czasowego zakresu ochrony może powodować szereg komplikacji faktycznych.

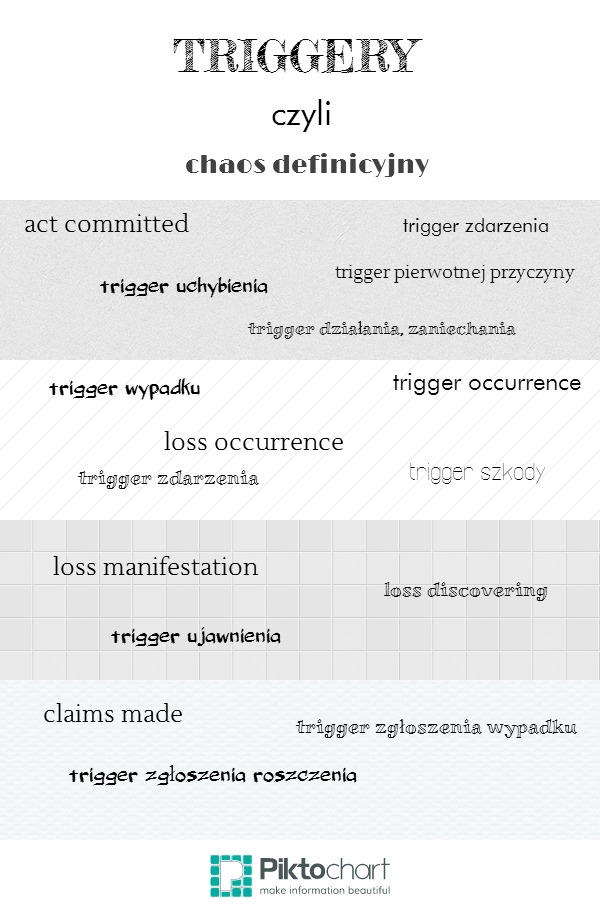

Ze względu na to, że w ubezpieczeniach obowiązkowych ochroną ubezpieczeniową objęte są szkody wynikłe z uchybień mających miejsce w okresie ubezpieczenia, należy przyporządkować daną czynność zawodową, z której powstała szkoda do konkretnego okresu ubezpieczenia w którym miała ona miejsce. Ciężar dowodu tej okoliczności spoczywa na poszkodowanym. Problem nie istnieje jeżeli Ubezpieczony kontynuował ubezpieczenie przez kilka lat u tego samego Ubezpieczyciela. Jeżeli jednak Ubezpieczony zmieniał Ubezpieczycieli to poszkodowany będzie musiał wykazać że szkoda powstała w wyniku czynności wykonanych w konkretnym okresie ubezpieczenia, bo obowiązki Ubezpieczyciela ustalenia odpowiedzialności mogą się ograniczać do wskazania że czynność nie była wykonywana w okresie w jakim Ubezpieczyciel udzielał ochrony ubezpieczeniowej. Ten problem będzie dotyczył ryzyk długoogonowych i tam gdzie relacja ubezpieczonego i poszkodowanego może nie być dobrze udokumentowania, np w OC lekarza, OC ZOZu,. W takiej sytuacji poszkodowany będzie musiał ustalić wszystkich Ubezpieczycieli i zgłosić do nich wszystkich roszczenie. Na pewno upływ czasu komplikuje proces ustalenia odpowiedzialności

Sytuacja jeszcze bardziej się komplikuje jeżeli ze względu na upływ czasu Ubezpieczony nie zachował kopii polis i nie jest wstanie wskazać Ubezpieczycieli z poprzednich lat. Nie jestem pewna czy Ubezpieczyciel będzie w stanie sprawdzić swoje archiwum polis sprzed np 10 lat. niestety także zadania Ubezpieczeniowego Funduszu Gwarancyjnego nie obejmują ustalania odpowiedzialności Ubezpieczyciela z innych ubezpieczeń niż obowiązkowe ubezpieczenie OC posiadacza pojazdu mechanicznego oraz obowiązkowego ubezpieczenia OC rolników.

3 komentarzy

Dołącz do konwersacjiFelicja Kucharska - 7 lutego, 2012

Witam. Naprawdę cieszę się, że się tu znalazłam. Stało się to przypadkowo w czasie szukania w Google czegoś o turystyce. Ekstra, że ktoś porusza interesującą mnie tematykę i to dodatkowo robi to w zajmujący sposób. Mam nadzieję, że dostęp do takich treści nie będzie blokowany lub limitowany po niedawnym podpisaniu umowy ACTA przez Polskę 🙁 P.S. Jeśli mogłabym się do czegoś przyczepić to można by jeszcze troszkę popracować nad szatą graficzną. Pozdrawiam Felicja Kucharska

Maja Pestka - 7 lutego, 2012

Zapraszam do lektury i komentowania.

Anonim - 24 lipca, 2012

a i mi pomogło. 🙂

jest jakby zasadnicza różnica pomiędzy oc zawodowym ( projektant) a oc dobrowolnym firmy która także projektuje. I zakumałem, że nie ma co się aż tak bać przejścia z PZU do Hestii jeśli główny ciężar ochrony ubezpieczeniowej spoczywa na ochronie z oc zawodowego obowiązkowego.

Dziękuję.